顾销视角 | 财务目标 – 养老费用(上)

1310

1310

顾销视角栏目介绍

顾销视角栏目是顾销研发院输出顾销相关知识文章的重要栏目,本栏目将会发布两岸三地金融专家学者、研发院专家团及研发院优秀学员等行业资深人士的优质文章。

前言

从人生风险活得太久,一窥财务规划

基于生命周期表以及财务安全规划的逻辑,人的一生以退休时间分隔,前后各有一个风险。

退休前是早期死亡的风险,探讨若发生风险如何继续满足家庭各项财务需要。

退休后则是活得太久的风险,到了退休,尚未备妥养老金,为了生活,不得不继续打零工,过着勉强糊口的日子。

笔者与客户沟通养老金规划时,通常建议客户放弃两个传统想法:一是养儿防老,甚至现已戏称为“养儿妨老”。毕竟父母即将退休时,子女大约三十多岁,正值人生奋斗期,属于“上有老,下有小”的夹心族。

所以,父母最好不要期望子女承担自己的老年财务需要。反之,过年或家庭生日聚餐时给孙辈发个红包助助兴,倒能帮助子女减缓生活压力,呈现一片和乐的家庭关系。

二是不要依靠社会保险。社会保险的老年给付在于填补退休后部分所得,所以大多使用所得替代率*计算,各行各业的比率不一。

再另一个概念:社会保险的目的在于满足“生存条件”。我们难以期望社会保险的养老金能满足我们想要的生活水准。

鉴此,建议规划过程漠视社会保险的养老金给付或将未来的养老金定义为“锦上添花”。

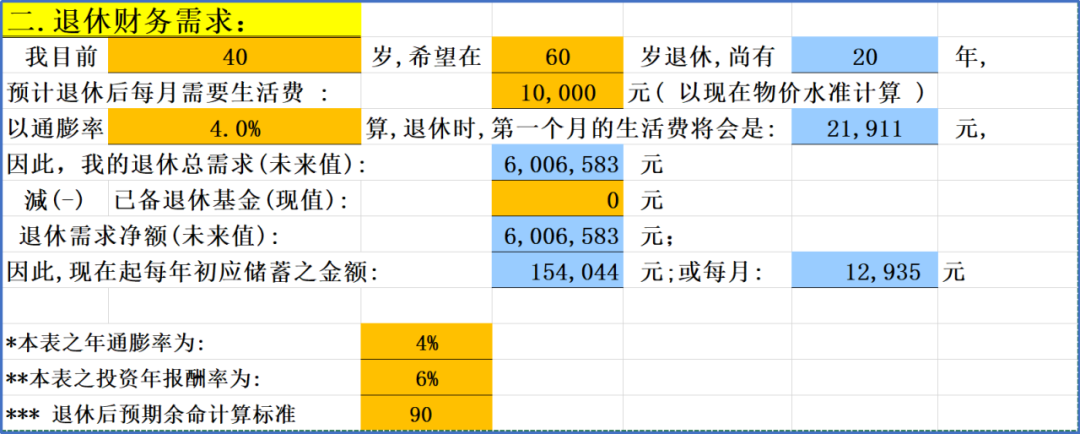

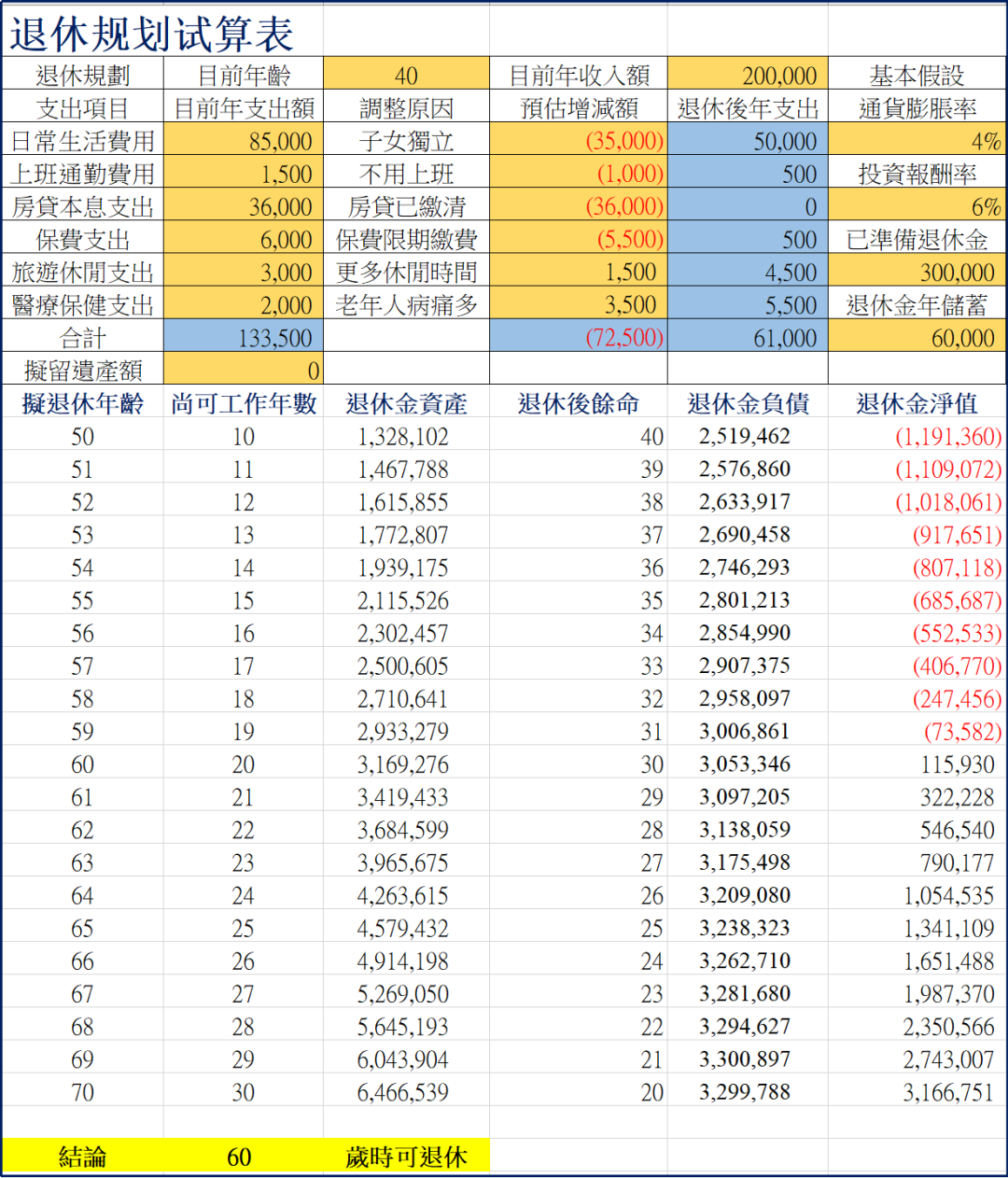

从着手规划养老费用就等于开始涉及财务目标的规划与执行,即,按照主动的精神(proactive)规划养老金的目标。会强调主动的精神是因为拖延是普遍的人性弱点,再加上经验告诉我们:人们的眼光通常是年龄的1.5倍。许多人都要等到40岁左右,随着年龄渐长,才逐渐感受到自己60(=40*1.5倍)岁对养老金的需要。

由于规划的时间长短是规划成功与否的重要变量,如果可以,越早启动规划,越好;整个过程也越轻松!

接着,就是执行规划,首先,收集相关信息,请教或物色专业人员,再一起进入规划的过程:评估养老环境与审视自身的条件,接着设定目标,决定方法与选定工具、执行,之后定期检讨与修正,直至达到目标。

否则,到了老年,面临生理机能退化,许多人对养老生活感到无奈,如果再加上长期慢性病的煎熬,不堪闻问的场景经常见诸媒体。

目前日本民间热议的“75计划(PLAN 75,也就是75岁以上可选择安乐死)”与中国台湾地区“前主播傅X仁远赴瑞士求安乐死”等事件可见老年人问题,方兴未艾!

每个人都有责任为自己备妥养老金,不仅未来可以享受有尊严的老年生活,也为各种临终的财务压力托底!

*所得替代率(Income Replacement Ratio)是指退休后每月可支配金额与退休当时的每月薪资的比例。这个比率是衡量退休后生活水平能否维持的重要指标,替代率越高,退休后的生活水平也越高。

*以下文章仅作为学术探讨之用

本期特邀嘉宾

财务目标 – 养老费用

(上)

END

CMRD

往期回顾 | |