顾销视角 | 叶劲之《四个代理人的比喻》(下)

发布日期:2024-08-30 17:34:22

来源

: 顾问营销研究发展院

作者

:叶劲之

浏览量

:463

叶劲之

顾问营销研究发展院

发布日期:2024-08-30 17:34:22

463

463

顾销视角栏目是顾销研发院输出顾销相关知识文章的重要栏目,本栏目将会发布两岸三地金融专家学者、研发院专家团及研发院优秀学员等行业资深人士的优质文章。

简介

叶劲之先生拥有30余年外资保险外勤与内勤的完整资历,深谙顾问营销。

长期担任理财产业的课程讲师与教练,包括:台湾地区花旗银行、台新银行之财富管理银行的业务流程及业务管理辅导项目案。担任私人银行课程辅导课程的专任导师。

学历

台湾大学外国语文学系学士;政治大学风险管理与保险学系法律组硕士。

出版物

《金控时代业务管理》

《财务规划顾问的第一本书》

《卖保险的第一本书》

《买对保险九大招》

《买保险的第一本书》

专长

财务(安全)规划(Financial Security Plan, Financial Plan)业务组织之建立、训练与业务管理、业务激励办法、业务绩效管理、金融服务业之客户关系管理(CRM) 、职涯规划/生涯规划。

记得苹果之前的贾布斯(Steve Job)曾说过:“一个公司如果醉心于流程管理,那就离走下坡不远了!”。贾布斯甚至以IBM为例,认为经营焦点放在流程反而使IBM走下坡。贾布斯言之在理,因为企业经营出现主次易位,岂能不倾颓!培训代理人执行业务时,代理人必须先有清晰的流程意识,再提醒他们不能忽视每个流程的作用与类似漏斗的因果关系。

接着,我们以医生与药房伙计彰显两者对执行流程的心态差异:

中医看诊离不开望、闻、问、切;西医诊断之前,必先量血压、验血、验尿、照X光等,所以,不论中医或西医,以执业的动作来观察,“掌握病患的现况”一定是首要动作。接着才是减轻病患痛苦,不论提供方剂或针药,逐渐调整,以恢复患者的健康为目标,完成诊治的任务。这个基本过程决定了代理人是否能进入以医生的心态为客户打造“保险计划(财务安全规划)”。欠缺这个过程,即便日后金融服务业开放混业经营,一个只会靠话术售卖热销药品的药房伙计无法转型为能为客户制作“财务规划”的金融理财师。

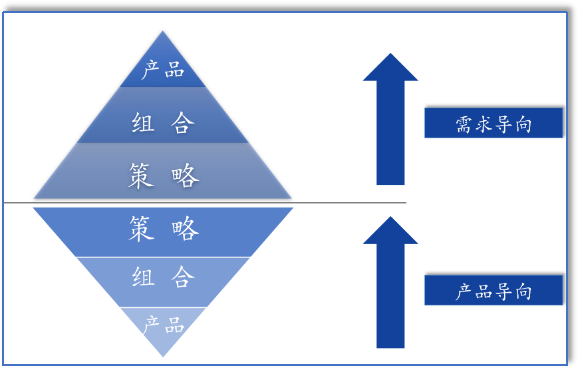

事实上,不仅观察流程,医师与药房伙计的差别在于经营客户的思路。执行业务时,根据下图,采用正三角形的“需求导向”是指代理人会先和客户沟通客户个人或家庭对未来的期许,再协助客户订定各种具体目标(策略),再将目标分成若干组合(投资组合或保险组合等),再选用最基本的保险商品(产品)。反之,若采用反三角形作法的“产品导向”代理人,就会将沟通重点聚焦在“产品”,而无法上升沟通内涵,与客户讨论各种组合以及代表家庭长期目标的策略。

笔者认为在尚未开放混业经营的保险业,代理人应该自我定位“专科医生”,专注于强化保险领域内的各种专业,包括法律知识、经营态度、销售技巧、工作模式等。一旦到了混业经营的时候,再从专科医师转型为全科的“家庭医师”,透过定期检视,承担客户全家财务的健康、自主与自由。

三十多年前,笔者决定迈入保险业务领域前,曾琢磨一则有关生涯规划非常著名的故事:

“二次大战末期,两位美国大兵在法国南部的散兵坑内讨论即将回到美国后,未来的事业发展。经过讨论,他们总结未来工作的三个标准:

一是做营利性质的工作;

二是与人互动的工作;

三是能够不断学习成长的工作。

之后,这两个大兵回到了美国,分别有了很好的事业发展。这两位大兵是麦当劳的创始者雷蒙·克劳克(Raymond Kroc)与迪士尼乐园的创始者华德·迪士尼(Walt Disney)。”

简单地解释这三个标准:

其一是要从事商业活动,凡事思考利润与对价,不做义工。

其二是不进入工厂,即便二战后期正值工业时代,进入工厂,面对机器与生产线是多数人的选择。

其三表示自勉永续地成长进步,毕竟人的价值应该能随着时代进步与时俱进。

换言之,“人”才是最大的价值所在!这三个原则对于金融服务从业人员具有高度的启发性!未来金融服务业发展重点在于整合式的金融服务以提升我国整体竞争力,唯一的问题是发展的路径需要耗时多久?!对于此趋势的助力,观点如下:

记得曾看过一份调查:1920年代,美国S&P500成分股公司的平均寿命为67年,而2015年S&P500的同一数字为15年。回首过去30年,国际上曾发生数起被科技迭代而覆灭的企业。1997年日本推出电浆电视(等离子显示器),确实画质细腻美观,但是耗电与机体发热的问题难解,不消几年就被韩国的液晶(LED)电视击败。

成立于1888年的柯达,一向以首家推出手持相机与传统胶片为傲,1970与80年代的美国市场中柯达相机与胶片的市占率分别达到85%与90%。但是,到了90年代面对初期的电子拍摄不以为意,随着手机的方便性与快速推展,最终于2012年向法院声请破产保护。

其实,1975年柯达曾有机会改变命运,工程师史蒂芬萨森(Steven Sasson)就发展出了第一台数位化照相机。当时是了不起的科技突破,很遗憾地,柯达高阶管理层未能认可,也忽视对于企业未来的冲击性。

虽说金融与法律本质上都属于保守性很强的产业,但是,参考上世纪末美国为了提升国际竞争力而修法,使其金融服务业发展至混业经营。相信时代的巨轮会牵引着我们大展宏图!

近二十年来多人提出M型社会的各种情况,其中最具代表性的应该是2006年日本学者大前研一所著的《M型社會》,书中提到:

“自问三个问题:

一、房贷造成你很大的生活压力吗(或是你根本不敢想购屋置产)?

二、你打算生儿育女吗(或是你连结婚也不敢)?

三、孩子未来的教育费用让你忧心忡忡吗(或是你连生孩子也不敢)?

三个问题,只要你有一个的答案是负面的,我们就必须跟你明讲 —— 您不算是、不再是中产阶级了,富裕和安定,正离你愈来愈远……。”

上述呼吁正好和美国皮尤研究中心(Pew Research Center)的调查结果不谋而合。美国中产阶层从1971年的六成下降至2021年的五成。与此同时,高收入人口从14%升至21%,贫困人口从25%升高至接近30%,显示高收入与贫困人口正往两个方向撕裂中产阶层。

这些数据显示代表国家消费与税收的主要来源的中产阶层正逐渐式微。

中国台湾地区也有类似的趋势,根据今年4月29日公布“110年家庭财富分配统计”显示,前20%富有家庭资产净值是后20%的66.9倍*¹ ,相较于30年前的16.8倍显示贫富差距急剧扩大。

- 顾销视角 -

近日看到一则海外的访谈节目,其中学者介绍中国的航母(福建舰)时,相对于美国福特号上的桅杆与凌乱的雷达*²,最令海外专家惊异的是中国航母处理电信的能力。观察福特号雷达的形状与架设位置可以判断:航母电力如何分配,系统之间如何能不互相干扰,如何实现电信侦搜、干扰、反干扰、锁定、计算等。

反观福建舰,这些全部都整合在舰岛内。专家不禁说到:“中国后发先至的黑科技超过福特号,超得离谱了!”。

同理!为客户提供财务规划时,也会面临客户的保障计划,财务目标测算与工具选择,财务资源的优先顺序等疑虑,也使得财务顾问与客户之间需要更深切的沟通。保险、投资、养老、子女身份以及税务安排、财产传承等都需要高度的信任与专业能力。

虽然个人/家庭财务规划各领域的专业知识、金融工具与实务起源于西方的保险市场*³ ,相信只要假以时日,全方位财务规划未尝不会大放异彩于中国市场!

*1:家庭财富分配统计是中国台湾地区主计处将全部家庭以净资产区分,分为五个档次。(台湾贫富差距变多大?30年国富统计数据图表揭真相 | 产经 | 中央社 CNA)

*2:不同形状的雷达就有不同用途;而不同用途的雷达就有不同的电力需求;不同的雷达又有不同的电波,不同的电波之间又会互相干扰等困扰。

*3:财务规划(Financial Planning)始于1960年代末期及70年代的美国,大多数是寿险业的业务人员,以规划的名义向客户销售寿险、年金及投资相关的金融商品,关键在于部分保险业务员发现:“客户要的并不是商品或服务,而是能解决问题的规划”。当时市场主要采用商品销售,尚未开启财务规划的专业领域。真正有系统有组织发展财务规划是1969年12月12日,在美国芝加哥市的奥哈拉旅馆,共有13位基金及寿险等业务人员参与会议。当时,皆认同人寿保险是财务规划的基础,财务规划师(Financial Planner)不只是提供死亡保障的寿险业务员,而是提供混合人寿保险及共同基金或有限责任的投资商品。资料来源:《Advisers财务顾问 2002/7/26-30》