作者:叶劲之

顾销视角栏目介绍

顾销视角栏目是顾销研发院输出顾销相关知识文章的重要栏目,本栏目将会发布两岸三地金融专家学者、研发院专家团及研发院优秀学员等行业资深人士的优质文章。

前言

金融理财师的市场价值

就像律师是社会正义的法曹,保险代理人必然相信保险有助于国家、社会与家庭的进步。

代理人成为金融理财师之前必须认清工作价值。建议迈向金融理财师的代理人在营销保险的阶段不妨利用时间,先研习理财知识,再规划、安排、实践财务规划,体会落实财务规划的过程,而且得到理财知识、观念与财务规划行为的验证,再发挥“推己及人”的精神,成为实至名归的金融理财师。

*以下文章仅作为学术探讨之用

本期特邀嘉宾

叶劲之先生 / George Yeh

简介

叶劲之先生拥有30余年外资保险外勤与内勤的完整资历,深谙顾问营销。

长期担任理财产业的课程讲师与教练,包括:台湾地区花旗银行、台新银行之财富管理银行的业务流程及业务管理辅导项目案。担任私人银行课程辅导课程的专任导师。

学历

台湾大学外国语文学系学士;政治大学风险管理与保险学系法律组硕士。

出版物

《金控时代业务管理》

《财务规划顾问的第一本书》

《卖保险的第一本书》

《买对保险九大招》

《买保险的第一本书》

全方位金融培训专家

专长

财务(安全)规划(Financial Security Plan, Financial Plan)业务组织之建立、训练与业务管理、业务激励办法、业务绩效管理、金融服务业之客户关系管理(CRM) 、职涯规划/生涯规划。

CMRD

Advisory Group

保险代理人(LP)

转型为金融理财师(FP)

金融理财师的市场价值

财务规划的市场性

财务规划(Financial Planning)服务与业务的主要发挥空间在于社会的中产阶层。

目前我国人均GDP达12,040USD,正适合金融机构开始推展全方位的理财服务。而财务规划适合的市场,基本上,应该是社会的中产阶层以及私人银行中下层级的客户。整体而言,家庭/个人金融性净资产(排除负债且不含不动产)大约在人民币100万元至1亿元之间。

通常银行理财中心的理财经理或客户经理要有150至200个客户才能符合银行的成本与收益的经营要求。

拆解金融理财师的工作,基本上一人针对名下客户同时承担三个角色,市场开发(Marketing)、业务推动(Sales)与定期后续服务(Service)。

简言之,一位金融理财师(资深后通常会需要一至两位助理)就等于一个小型理财单位。而机构考核的主要指标,例如手续费收入(Fee Income)或又称“中间业务收入”、新客户增加数、客户关系广度、客户关系深度等。

财务规划仍是风险管理

笔者保险出身,深知保险公司对国家与社会的重要性!除了与投资的证券机构以及银行成为国家三大金融运转引擎,最主要的价值在于降低整个社会民众的忧虑成本,人生各种不确定性(风险)导致的心理因素一直限制着人类社会前进的动力。

所以有学者定义保险是人类社会除了“火”之外的第二个伟大的发明,因为从保险启发了人类社会对于各种风险事物的掌控,也释放了人们大量的创造力与生产力!

其实,保险主要处理纯粹风险(Pure Risk),早期死亡、残废、疾病、养老等;广义来看,财务规划也是风险管理,只是管理的内容除了增添家庭的基本财务管理,还加入了管理财务目标的投资工具以及延伸的投机风险(Speculative Risk),而目的在于我们的人生具有更高的确定性。

借用孙中山先生的名言:“国者人之积,人者心之器!”,每个家庭/个人身心健康,财务健全,何愁国家不富强吗?

对金融机构的价值

多年在金融机构的心得:

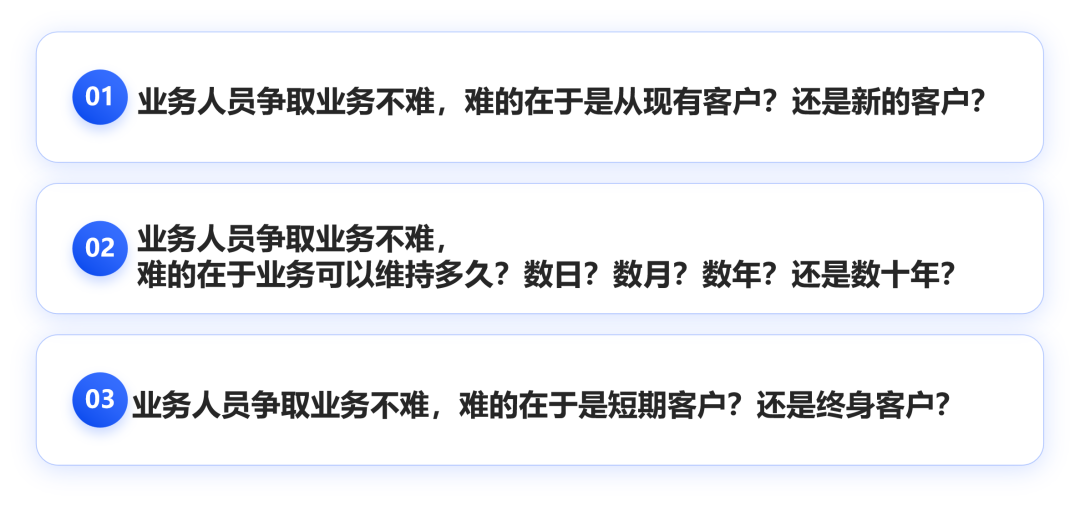

对于金融机构最有价值的客户应该是“新的”“长期客户”,至于业务的金额未必是最重要的。

大约2000年,笔者曾阅读一则加拿大的银行发布研究报告,一个中等收入的客户与高收入客户对银行的理财业务收入分别为1,745,558元与10,527,479元(换算为当时的新台币)。

再往下分析,竟然发现对银行最有潜力与价值的客户来自于当年申请助学贷款的学生。从长期来看,重点不在于求学期间申请的助学贷款以及后面数年的还款利息,而是之后这些客户数十年间与银行的各种理财交易。

再由此,金融机构发展出客户关系深度与广度的两个分析维度。简言之,客户关系深度就是一位客户与银行之间的产品数量,例如有定期存款、人寿保险与基金,就将客户关系度视为为3。而存款、保险费或基金投资金额的多寡用来衡量广度。

根据经验,只要客户关系深度达到6,除非金融机构做出了令客户无法忍受的行为,这位客户就是机构的终身客户了!

对客户的价值

古语说:“富不过三代!”,其实,从日本管理大师大前研一提出对“M型社会”的观察,中产阶层客户群也面临着能否持续待在中产阶层的风险。

以笔者观察,中产阶层断不可以满足现状,否则整个科技与各种产业与日俱进的大环境,面对着“逆水行舟,不进则退!的压力”。

只要出现错误的理财(尤其投资)决策或者为人背书、作保等法律风险,落入低收入或负净值阶层,要想再回到中产阶层是很困难的。

通常笔者对于缺乏上一代传承财富又非金融专业的客户建议尽量在50岁之前,让自己达到财务自由。累积财富有两股力量:

KEY Points

一是“钱赚钱”,二是“人赚钱”

钱赚钱可以考虑透过专业人士的协助,提供指导意见。至于“人赚钱”,也就是提高生产力,即,赚钱能力,也就是收入。根据交换法则(Law of Exchange),不外乎提高自己的工作价值,让自己的工作或产品的数量与质量,更愿意被客户接受。

财务自由

笔者发现对有些人而言,“财务自由”可能是夸夸其谈,是一种说法,不易让客户感觉到切身利益。

财务自由是一种生活状态,曾有人说财务自由就是:“去百货公司买东西不看吊牌上的价格!喜欢就买了!”。

笔者更倾向迈向财务自由的理念:“大富由天,小富由俭!”。而落实这种理念的作法则建立在理性科学的精神与财务管理的步骤。

生活于现代社会而不受景气循环和通膨的影响只有两种人:高净值的人与无资产的人,但是对于中产阶层或偏低净值或收入的人们就是压力或折磨,正如同恩格尔系数(Engel's Coefficient)*对富裕程度的观察,因为生活所需的支出:食、衣、住、行,食物排第一位。只要通膨来了,食物的支出占整体支出的比例相对拉高,若收入不变又不动用储蓄,只能压缩衣、住、行的支出!反观之,只要达到或接近财富自由,就会发现景气好坏或正常的通货膨胀对生活或心理几乎不发生作用。

*恩格尔系数(Engel's Coefficient)是食品支出总额占个人消费支出总额的比重。19世纪德国统计学家恩格尔根据统计资料,对消费结构的变化得出一个规律:一个家庭收入越少,家庭收入中(或总支出中)用来购买食物的支出所占的比例就越大,随着家庭收入的增加,家庭收入中(或总支出中)用来购买食物的支出比例则会下降。推而广之,一个国家越穷,每个国民的平均收入中(或平均支出中),用于购买食物的支出所占比例就越大,随着国家的富裕,这个比例呈下降趋势。

对金融理财师自己

就像律师是社会正义的法曹,保险代理人必然相信保险有助于国家、社会与家庭的进步。代理人成为金融理财师之前必须认清工作价值。

建议迈向金融理财师的代理人在营销保险的阶段不妨利用时间,先研习理财知识,再规划、安排、实践财务规划,体会落实财务规划的过程,而且得到理财知识、观念与财务规划行为的验证,再发挥“推己及人”的精神,成为实至名归的金融理财师。

必也正名乎 – 规划者(planner)

不论LP(保险代理人)或FP(金融理财师),其中的P都代表着Planner,即,规划者。规划者与销售人员的基本差别在于沟通的轴线不同,销售人员围绕着产品的特色或权益,而规划者专注客户的生命周期以及一生的各种变化。

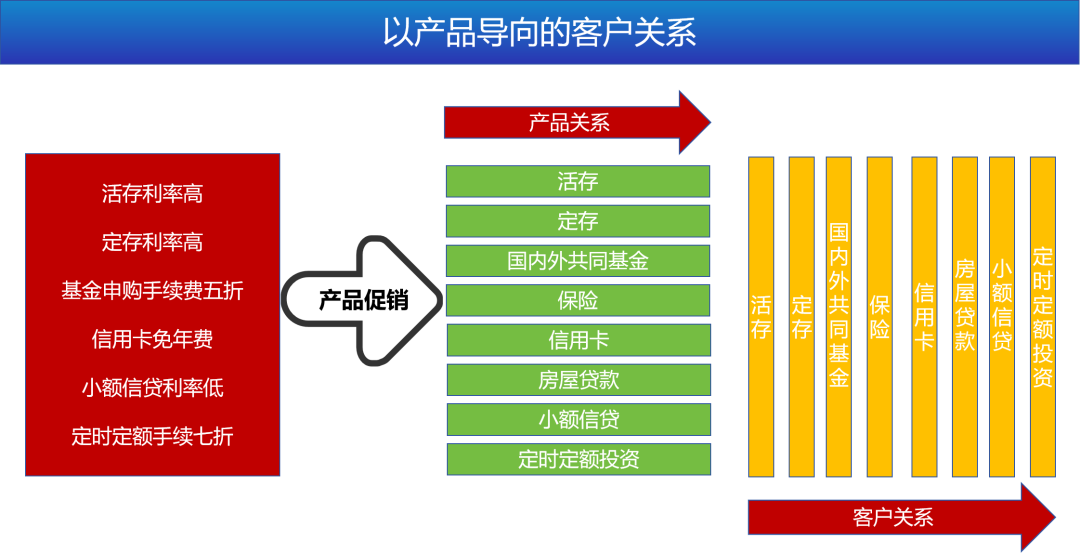

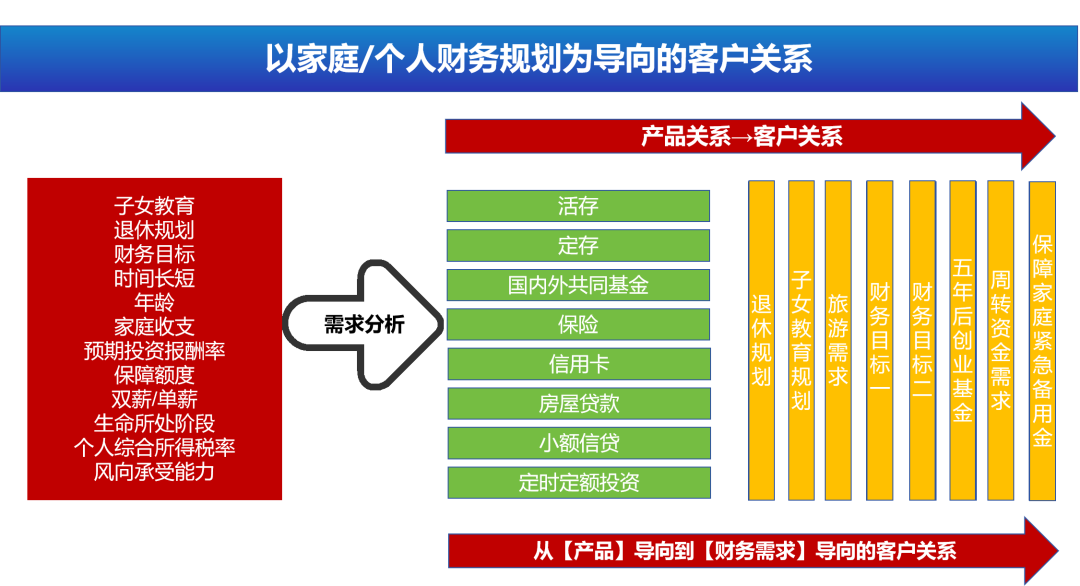

以下图1投影片是笔者早期向金融机构解说以产品为导向的客户关系永远聚焦在产品,而图2则为从产品关系发展为客户关系。

图1-以产品为导向的客户关系

图2-以家庭/个人财务规划为导向的客户关系

由此可见,销售流程的不同导致客户的感受也不同。图1的做法,客户只会在意产品,而金融业务/服务人员的价值完全体现不出来。

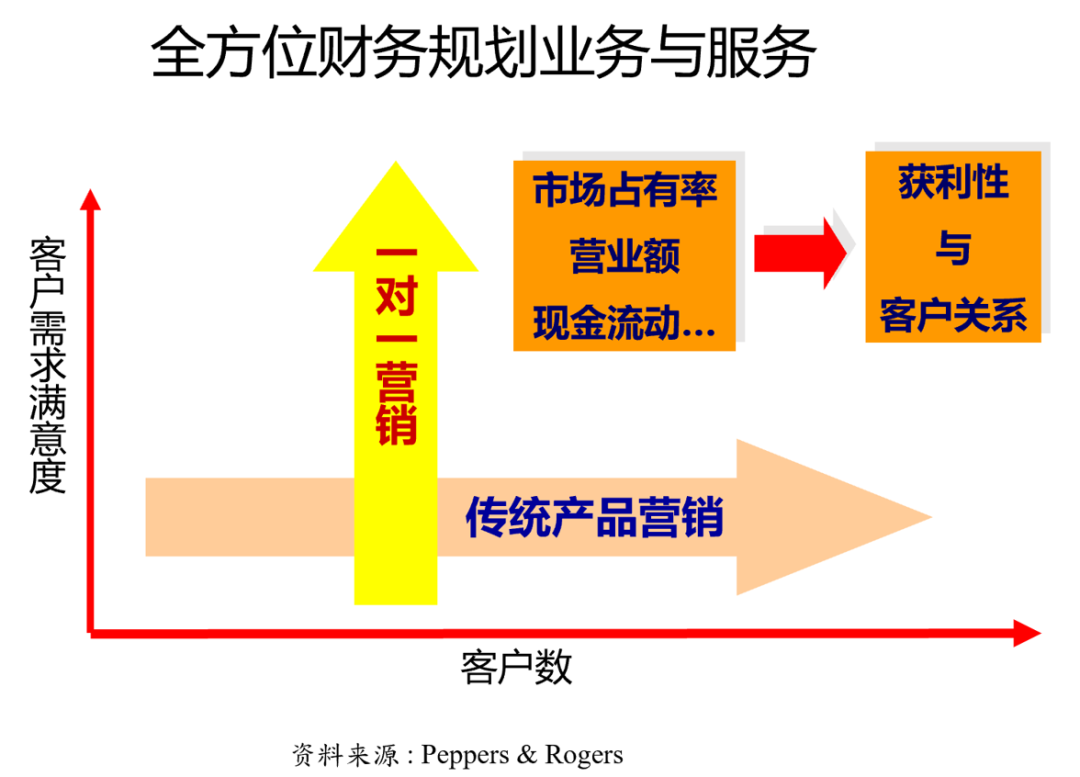

又,采用图2财务规划的做法,对金融机构的效果如下方图片所示,只要业务模式从传统产品营销转为客户导向的一对一营销,整个机构因为重视客户需求满意度,注意焦点也就从市场占有率、营业额等转至机构的获利性与客户关系管理的落实。

小结 茂谷柑的省思

中国台湾地区继中国2001年加入WTO后,2002年也以台湾、澎湖、金门、马祖个别关税领域名义正式加入WTO。犹记得当时台湾地区民心动荡,深恐岛内产品因长期受到保护,一旦开放,难免部分产业不堪竞争,跌入萧条。当时不少消费者面临进口水果陡然增加,购买态度趋向挑剔,很多柑橘农运到城市的柑橘不仅被退货,甚至丢弃在山谷。农夫叫苦连天,只有一家例外,不仅不受影响,还赚了上千万元新台币!

原因是他们率先种植外型像扁橘,滋味很甜的茂谷柑。当时市场價錢甚至高达一斤一百元。探究原因:为何之前没人愿意种植?原来茂谷柑树从种植到可以收成需时六年。历史未必一成不变地重演,但是总看得到大时局变动,有人成为千萬富翁農夫,有人抱橘痛哭。

有人形容趋势的发展很像瀑布前的河流水势。距离瀑布数百公尺远的时候,河流的水不会显得湍急,若有人落水,想要爬上岸,不会太困难。但是随着河流愈来愈接近瀑布或看到水流成为瀑布的尽头,再想要转变或上岸已经不可能了!

(未完待续,后见顾销视角板块-《保险代理人的生涯台阶 - 金融理财师(FP,Financial Planner)》系列文章)

END

CMRD

往期回顾 | |